私は2015年から2018年までの3年間、アメリカに駐在していましたので、

駐在時から利用している優秀なクレジットカード3枚についてご紹介します。

ご存知のとおり、アメリカでは クレジットヒストリー(クレジットスコア) がめちゃめちゃ重要になります。

私も日本に住んでた時馴染みのなかったこのクレジットヒストリー(通称クレヒス)ですが、アメリカに住むようになってから、アメリカでは信用がある人によってできること、できないことがこんなに違うのかってほど、思い知らされました。

※3分で読める記事です。

クレジットヒストリーがないと、そもそもアメリカではクレジットカードをつくれない

アメリカでは、クレジットカードがないと生きていけません。

どこにいってもクレジットカードを利用し、現金を持ち歩いている人なんてほとんどみたことがありません。

ガソリンスタンドで現金払いも可能ですが、キヨスクの店員とコミュニケーションすることになり、おそらく10回行ったら1回はしょうもないことで揉めます(説明省きますがご経験ある方ご察しの通りです。。)

とにかく、クレジットカードがないとアメリカでは生活ができません。

では、アメリカでクレジットヒストリーのない日本人がどうやってクレジットカードをつくることができるのか?

についてですが、ご安心を。

まだ渡米して間もない日本人を対象に、特別な審査基準を儲けているカード会社があります。

私の会社では、渡米前にANA CARD USA を強制的に作らされ、デビットカードと一緒に持たされました。

年会費は個人負担乙。

どちらも 90日以内にアメリカに赴任予定の方を対象 にサービスがありますので、渡米3ヶ月前になったらすぐ準備しましょう。

さまざまな特典もついてくるので、特にANAを使う人はお得です。

ちなみに私の会社はデルタ航空推奨でしたので、3年間1度もANAを利用することはありませんでした。

クレジットヒストリーをよくするには?

最初のクレジットカードを作り使っていると、いろんな会社からクレジットカードの案内のダイレクトメールやらが鬼のように届きびっくりすることでしょう。

クレジット会社はあなたをみています。

クレジットカードを使い、支払い期限までにちゃんと支払うことを継続することで、クレジットヒストリーが溜まっていきます。

アメリカでは、

クレジットヒストリー=個人の信用 になってくるので、クレジットカードを使いまくりましょう。

クレジットカードを解約せず持っておくと、利用しなくてもクレジットヒストリーが増え続けます。

これは事実です。

私は2018年に帰国し、それから1度も渡米してませんが、現在もクレジットヒストリーは生き続けてポイントが増えています。

「もう渡米することなんてないんだからクレジットカードを解約すれば?」

なんて当たり前の話ですが、私は解約しません。

理由はいくつありますが、

アメリカのクレジットカードを私が所有し続ける理由

- 外貨預金に利用可能

- 海外旅行で使える(アメリカのクレジットカードだと大抵の場合海外で使用しても為替手数料無料)

- トラブルに遭った際のサポートが手厚い(会社によりますが、日本より親身になってくれるイメージがあります。あと24時間対応の会社が多いので安心)

- クレジットヒストリーが増え続けるので、将来アメリカ移住する際はじめから信用が高くつく(ドラクエをレベル50くらいで最初からじはじめるイメージ)

デメリットとしては、

- 年会費が発生する

くらいでしょうか?

年会費無料で簡単にクレジットカードがつくれる会社もありますので、いくつかご紹介します。

デルタのアメックス(AMEX Delta Skymiles Gold)は絶対にもっておくべき

一番のお勧めです。デルタの無期限マイルがすごく簡単に溜まりやすくなります。 ※私の同僚は全員もってました

初年度無料で7万マイルポイントがついてくる!

70,000マイルは、金額換算で100,000〜150,000円くらいです!

駐在予定が1年未満の方でしたら、こちら持っておくだけで70,000マイルがついてきます。70,000マイルもらったら解約するのも有りです。

名古屋からデトロイトまで35,000マイルで飛べますので、日本からアメリカの往復飛行機代が実質無料で使えちゃいます!

年会費99ドル しますが、それ以上の価値があります。

ちなみに、アメックスはアメリカのクレジットカード会社の中でも一番申請が通り安いので、おすすめです。

私の場合、2015年の6月に渡米して、8月にこちら申請したら、簡単に審査が通りました。

駐在員の平均的な給料がもらえる会社であれば、渡米した翌月には申請できるんじゃないかなと思います。

ヒルトンオーナーズ(Hilton HONORS Credit Card)は年会費永年無料なのでとりあえずつくっておくべき

こちら年会費無料、ヒルトンを利用される方はつくっておいた方がいいカードです。

というか、年会費無料ですしつくっておいて何も損はないので、すぐに申請しましょう!

特典として100,000ポイント(1泊無料)でヒルトンのホテルを利用できる特典がついてきます!

10万ポイントは、金額換算で400〜500ドルです!

ヒルトンのホテルを使うことで、回数毎にランクアップし、アメニティが充実したり、ホテル正面の駐車場に停めれるようになったり、VIP感を味わえます。

当たり前ですが、ポイントは日本でも利用可能です。

ANA CARD USA

渡米前に作成することが可能、日本人サポートも手厚いので、渡米時はじめのクレジットカードとしてオススメ。

ANAをよくご利用される方は継続して使うメリットもあるんいじゃないかなと思います。

私は帰国時即解約しました。

理由は年会費と、ANAのマイルが使用期限があること、デルタに比べマイルがたまりにくいことです

1年目だとどこのクレジットカード会社ならつくれるの?

おそらくですが、アメックスに限定されてくると思います。

私は1年目で2回VISAとMastercardにそれぞれ申請しましたが、どちらも審査を通過することができませんでした。

ちなみに申請したのは、

Marriott Business American Express Card(VISA)

Amazon(Mastercard)

当時の給与8万ドルくらいで申請

たしか条件にも、クレジットカードヒストリーとは別に、

アメリカにて1年以上の居住歴があること

と記載されていたと思います。そりゃ無理ですよね。

アメックスの審査が超簡単でしたので申請してみたんですが、やっぱりだめでした。

VISAやMastercardなんかは、渡米1年目ではほぼ100%つくれないと思っていいでしょう。

まとめ

アメリカに駐在する際、渡米前にANAかJALのカードをつくっておいて、渡米して1ヶ月後にデルタのゴールドカードとヒルトンのカードはつくっておきましょう。

他のアメリカ駐在ブロガーの方も記事にされてますが、デルタ航空を利用される方は何も考えずにデルタのゴールドカードを申請しておいた方がよさそうです。

そして、クレジットヒストリーをため、信用ポイントをあげていき、2年目にお好きなVISAやMastercardのクレジットカードを作成しましょう。

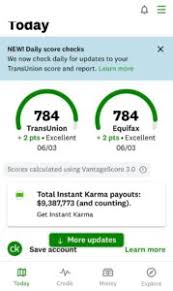

ちなみに私の現在のクレジットスコアは以下。

アメリカの平均が680〜700と言われてますので、3年前からずっと日本にいるのに、最高評価を受けています。

アメリカに移住するのも良さそうです。

※760〜850だとEXCELLENT

Regards,

hiro